<strike id="quouo"></strike>

<ul id="quouo"><sup id="quouo"></sup></ul>

<strike id="quouo"><menu id="quouo"></menu></strike>

<center id="quouo"><samp id="quouo"></samp></center>

首頁

地區推薦

清華EDP

企業內訓

公開課

職業培訓

HR資訊

培訓需求

培訓公司

培訓顧問

客戶服務

在線論壇

當前類別 >

在線論壇

巔峰培訓論壇

>

咨詢產業論壇

>

你必須先進行

登錄

才能發貼,

注冊新會員

請點這里.

今日貼數:7835 |主題總數:77151 | 帖子總數:80078 | 會員總數:2538

最新貼子

|

熱門貼子

|

搜索貼子

本版搜索:

按標題

按作者

快速跳轉....

國家職(執)業資格認證論壇

學歷學位項目

培訓產業論壇

培訓公司交流區

培訓游戲|故事|段子|音樂

失敗故事及商業失敗案例探討

先進管理經驗[管理培訓資源]

企業托管/培訓外包

公開課|內訓論壇

咨詢產業論壇

出國留學論壇

談天說地

休閑時刻

關于本網站事務的管理

培訓師論壇&培訓顧問論壇

職場資訊|人才動態

清華大學總裁班目錄

│││

北京大學總裁班目錄

│││

中國能源電力企業家班

│││

國家職業資格考證

人力

營銷

財務

生產

職業經理

投融資

收藏品藝術品投資鑒賞

能源班

特色小鎮班

PPP實戰

經營方略CEO班

私募投資(PE)

清華教授、能源局領導、知名企業家,培養全球化視野及國際競爭力的創新型能源企業領導者

人力資源師

、

國際財務師

、

安全評價師

、

信用管理師

、

對外漢語教師

您是本貼的第

2900

個閱讀者

主題:數據資產價值評估,三種方法及對比

2024/5/14 17:13:28

大眾創業

等級:論壇騎士(三級)

積分:1998分

注冊:2016-1-29

發表:715(265主題貼)

登錄:1742

第

1

樓

數據資產價值評估,三種方法及對比

【背景】

2023年8月21日,財政部印發《企業數據資源相關會計處理暫行規定》,標志著“數據資產入表”正式確立。2023年9月,財政部作為指導單位的中國資產評估協會發布《數據資產評估指導意見》,于2023年10月1日起施行,旨在規范數據資產評估執業行為,保護資產評估當事人合法權益和公共利益。數據入表圍繞數據資產會計核算的全過程,重點從“數據資產確認—數據資產評估—數據資產計量—數據資產披露”四個環節,提出數據資產會計核算的制度安排和技術路徑。其中,數據資產評估作為落實數據入表的前提,是推動數據資產交易不可或缺的重要環節,也是揭示數據資產價值的重要標尺。

【收益】

1、加速企業數字化轉型,驅動企業管理提升,合規利用數據資源。

數據資產入表考驗企業數據治理水平,企業需建立和完善數據管理制度,加強數字化人才培養,有效進行數據的采集、整理,提高數據質量,讓數據利用更規范、有可操作性、可重復利用性。企業管理層將會更加關注數據資產的管理和優化,強化數據基礎,提高企業運營管理水平,助力企業更好地遵循相關法規,降低合規風險,注重信息安全;

2、促進組織成長、業務創新和組織創新。

通過對數據資產進行系統管理和價值評估,企業能夠更好地了解自身創新潛力,有助于優化研發投資,提高業務的敏捷性和競爭力,推動基于數據資產利用的場景創新,并激發業務創新和組織創新;

3、提升企業多渠道融資能力。

數據資源相關披露要求提升了企業財務信息的透明度,數據資源信息披露可以提高投資者和金融機構對企業創新和發展潛在能力的了解,有助于企業有更多渠道進行融資。這將有力促進企業的可持續發展。

【方法】

數據資產價值評估的三種方法及對比:

一、數據資產定價——成本法

1. 定價計算公式:評估價值=重置成本x貶值系數x期望收益系數

2. 重置成本是存儲成本、加工成本及運維成本的三者加總:

*存儲成本:數據存儲占用的基礎設施(機房、機柜、存儲設備等) 的成本按數據容量折算后的價值;

*加工成本:數據加工過程涉及的物力 (服務器、軟件等)和人 力(員工成本、下包商費用、項目費用等);

*運維成本:保障數據正常可靠服務所需的物力 (服務器、軟件 等)和人力(員工成本)。

3. 貶值系數為時效性系數乘以生命期系數:

*時效性系數:由數據加工/更新的時效決定(實時、準實時、小 時、天、周、月),取(0-1)間的系數;

*生命期系數:數據距離生命終點的時間期間占總生命期時長的比例調整系數。

4. 期望收益系數是數據在內部核算和外部交易時希望獲得的額外收益,取大于等于1的系數。

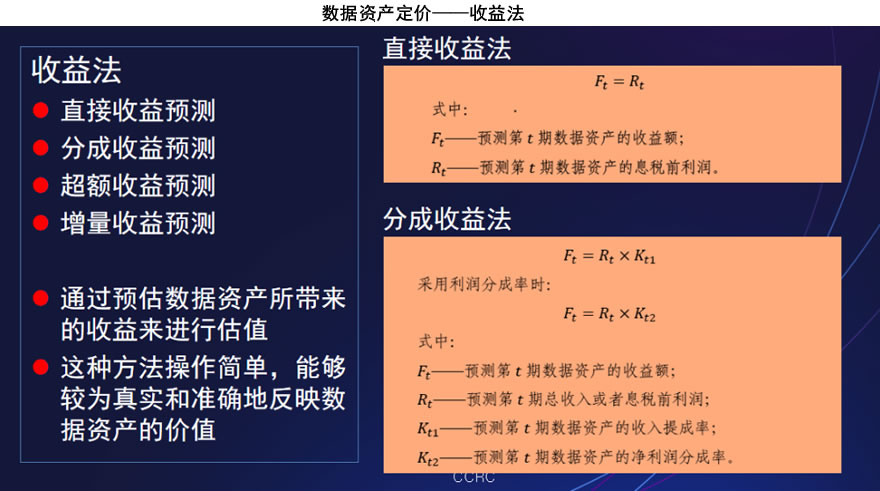

二、數據資產定價——收益法

1. 定價計算公式:評估價值 =∑n1業務超額收益

2. 業務超額收益應按數據資產的所述類別分類計算:

*建模分析類應用:按模型投產后經業務評估的業務價值貢獻額,對最終納入模型計算的所有數據資產項目進行均攤,在模型存續期間持續計算;

*報表類應用:對管理報表和監管按報表使用對象的級別分別設定每張報表的假定業務價值,對報表內涉及的數據資產項目按資產等級進行加權分攤,按每次訪問量計算;

*取數類應用:對每次取數請求按所需數據資產項目的多少、數據資產項目的資產等級和所獲取的

數據集合總量大小進行定價,按每次取數請求的返回數據集計算

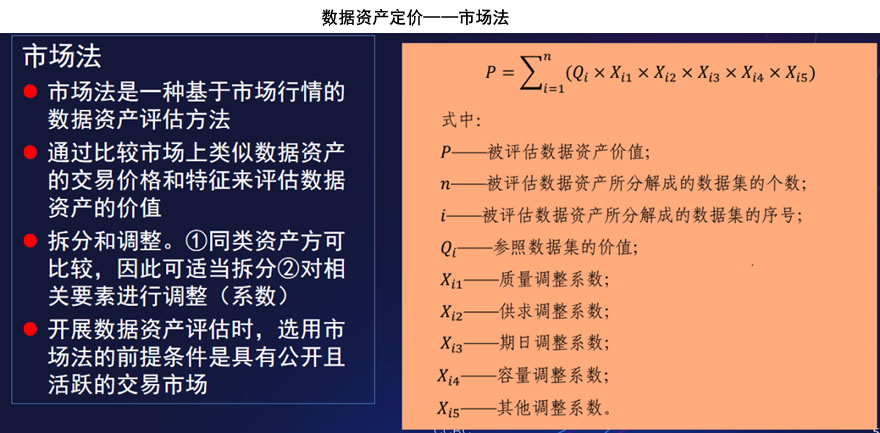

三、數據資產定價——市場法

1. 定價計算公式:評估價值=可比數據資產成交額∗修正系數

2. 定價計算中,涉及:

• 可比數據資產成交額:公開交易市場上相同或類似數據資產的交易成交額;

• 修正系數:用于對標的數據資產和可比案例的差異進行修正。

3. 需要存在公開活躍的市場作為基礎,目前交易所、交易平臺尚未成熟,尚無法提供大量全面的交易數據等信息;

4. 數據資產的價值需要根據交易背景不同進行具體分析。

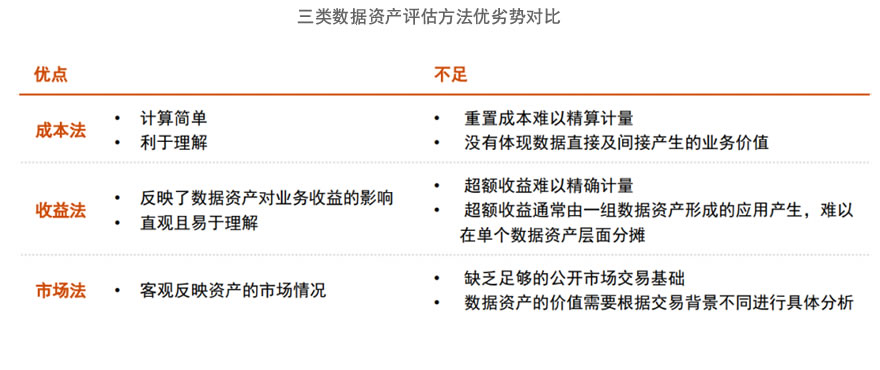

四、三類數據資產評估方法優劣勢對比:

中國特色金融發展之路,與西方金融發展模式的本質區別是什么?

發展新質生產力的同時,應該塑造怎樣的新型生產關系?

北京大學《數據資產與企業數字戰略》專題研修班

北京大學《數字化時代新質生產力》高級研修班

北京大學《數字化創新管理》高級研修班

2024/5/14 17:13:28

|

查看

大眾創業

等級:論壇騎士(三級)

積分:1998分

注冊:2016-1-29

發貼:726(273主題貼)

登錄:1742

第

2

樓

北京大學《企業數據資產與數字戰略》2024專題研修班

北京大學《企業數據資產與數字戰略》專題研修班

2024/5/14 17:14:56

1/1 頁 每頁 10 貼 本主題貼數 1

分頁:

[1]

轉到

1

管理選項:

刪除

|

總置頂

|

置頂

|

精華

|

普通

| 轉移該貼到:

國家職(執)業資格認證論壇

學歷學位項目

培訓產業論壇

培訓公司交流區

培訓游戲|故事|段子|音樂

失敗故事及商業失敗案例探討

先進管理經驗[管理培訓資源]

企業托管/培訓外包

公開課|內訓論壇

出國留學論壇

談天說地

休閑時刻

關于本網站事務的管理

培訓師論壇&培訓顧問論壇

職場資訊|人才動態

快速回復(必須

登陸

成功才能發表)

用戶名:

密碼:

主 題:

*

不能超過50個漢字或者100個字符

宋體

楷體GB2312

黑體

隸書

Arial

Arial Black

Impact

Tahoma

Times New Roman

Verdana

一號

二號

三號

四號

五號

#F0F8FF

#FAEBD7

#00FFFF

#7FFFD4

#F0FFFF

#F5F5DC

#FFE4C4

#000000

#FFEBCD

#0000FF

#8A2BE2

#A52A2A

#DEB887

#5F9EA0

#7FFF00

#D2691E

#FF7F50

#6495ED

#FFF8DC

#DC143C

#00FFFF

#00008B

#008B8B

#B8860B

#A9A9A9

#006400

#BDB76B

#8B008B

#556B2F

#FF8C00

#9932CC

#8B0000

#E9967A

#8FBC8F

#483D8B

#2F4F4F

#00CED1

#9400D3

#FF1493

#00BFFF

#696969

#1E90FF

#B22222

#FFFAF0

#228B22

#FF00FF

#DCDCDC

#F8F8FF

#FFD700

#DAA520

#808080

#008000

#ADFF2F

#F0FFF0

#FF69B4

#CD5C5C

#4B0082

#FFFFF0

#F0E68C

#E6E6FA

#FFF0F5

#7CFC00

#FFFACD

#ADD8E6

#F08080

#E0FFFF

#FAFAD2

#90EE90

#D3D3D3

#FFB6C1

#FFA07A

#20B2AA

#87CEFA

#778899

#B0C4DE

#FFFFE0

#00FF00

#32CD32

#FAF0E6

#FF00FF

#800000

#66CDAA

#0000CD

#BA55D3

#9370DB

#3CB371

#7B68EE

#00FA9A

#48D1CC

#C71585

#191970

#F5FFFA

#FFE4E1

#FFE4B5

#FFDEAD

#000080

#FDF5E6

#808000

#6B8E23

#FFA500

#FF4500

#DA70D6

#EEE8AA

#98FB98

#AFEEEE

#DB7093

#FFEFD5

#FFDAB9

#CD853F

#FFC0CB

#DDA0DD

#B0E0E6

#800080

#FF0000

#BC8F8F

#4169E1

#8B4513

#FA8072

#F4A460

#2E8B57

#FFF5EE

#A0522D

#C0C0C0

#87CEEB

#6A5ACD

#708090

#FFFAFA

#00FF7F

#4682B4

#D2B48C

#008080

#D8BFD8

#FF6347

#40E0D0

#EE82EE

#F5DEB3

#FFFFFF

#F5F5F5

#FFFF00

#9ACD32

清華大學高級研修班

清華總裁班

能源產業500強項目庫

能源產業總裁班

中央財經大學私募班

能源500強企業生態

核技術聯盟

有新帖

沒新帖

總置頂

置頂

精華貼

熱貼

普通貼

本站網絡實名:“顛峰培訓網”“顛峰人力資源網”

Copyright 2004 All rights reserved 版權所有:巔峰培訓

地址:海淀區中關村東路95號中國科學院自動化東樓 電話:(010)8243115O

主站蜘蛛池模板:

九九久久精品无码专区

|

中文字幕一区二区三区日韩精品

|

国产精品国产亚洲精品看不卡

|

九九99精品久久久久久

|

91久久福利国产成人精品

|

中文字幕精品一区二区精品

|

亚洲国产精品久久久久网站

|

亚洲精品黄色视频在线观看免费资源

|

无码国产精品一区二区免费模式

|

好湿好大硬得深一点动态图91精品福利一区二区

|

国产精品免费一区二区三区

|

日韩精品久久久肉伦网站

|

国产成人精品日本亚洲

|

国产人成精品综合欧美成人

|

99香蕉国产精品偷在线观看

|

亚洲国产精品13p

|

国产精品午夜一级毛片密呀

|

国产精品专区第二

|

精品不卡一区二区

|

亚洲欧洲国产精品香蕉网

|

精品欧美一区二区在线观看

|

极品精品国产超清自在线观看

|

久久婷婷国产综合精品

|

午夜精品久久久久久

|

久久精品国产欧美日韩

|

国产午夜福利精品久久

|

国产精品美女久久久久AV福利

|

国产欧美日韩综合精品一区二区三区

|

久久亚洲国产精品123区

|

国产区精品高清在线观看

|

国产欧美日本亚洲精品一5

|

久久国产精品无码HDAV

|

久久国产精品免费

|

久久精品人人做人人爽电影

|

亚洲AV无码国产精品色午友在线

|

中文字幕精品视频在线

|

精品人妻一区二区三区毛片

|

欧美精品亚洲精品日韩1818

|

色欲久久久天天天综合网精品

|

久久夜色撩人精品国产小说

|

国产福利微拍精品一区二区

|

總置頂

總置頂 置頂

置頂 精華貼

精華貼 熱貼

熱貼 普通貼

普通貼